資金計画というと、ほとんどの方が住宅ローンの返済計画のことを想像します。

ですが、賢い資金計画とは、住宅ローンのことだけではありません!

日常の生活費、光熱費、税金、保険、その他ローンのことなど、これからの人生における資金の計画をしておくことです。

なぜなら、住宅ローンの返済が月々8万円だったとしても、それ以外にかかるものを含めれば、毎月15万にもなるかもしれないからです。

住宅ローンを組むと同時に、保険の見直しや、光熱費、生活費の計算、その他で組んでいるローンのことなどをしっかりと考えて無理のない返済の計画をたてることをオススメしています。

資金計画も考え始めれば、 それなりの内容を学ぶ必要があります。

例えば・・・

- 頭金はいくら必要か

- 金利タイプと返済期間

- 資金計画の落とし穴

- 繰り上げ返済の考え方

- 補助金、助成金

- 返済比率にだまされない見方

- 元利均等返済と元金均等返済

- 生命保険の見直し

- 住宅ローンの種類

- 住宅ローン減税

などなど。

ここでは、資金計画の考え方として、

大事なポイントを4つに絞ってお伝えしたいと思います。

THINK ABOUT LIFE PLAN

ライフプランを考える

THINK ABOUT LIFE PLAN

ライフプランを考える

資金計画ではあらゆるお金のことを想像して考えなくてはいけません。

そのためにも、まずは人生全体を見渡したライフプランを考えてみましょう!

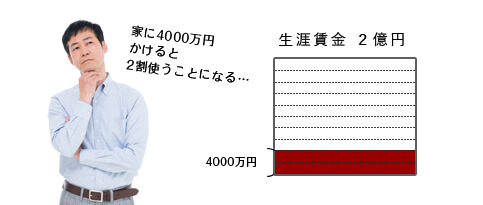

人が一生に得られるお金、生涯賃金の平均は2億円あまりといわれていますが、収入や家族構成などは各ご家族ごとで異なります。

なので、食べることにいくらくらい、着るものにいくらくらい、趣味や旅行などにいくらくらい・・・

そして家づくりにはいくらくらいなのか、ご家族に合せたライフプランを考えるべきです。

実際に四角を書いてみて、

それを生涯賃金全体と考えて

家にどれくらいのスペースを

割けるかをイメージしてみましょう!

仮に2000万円だとして、2億円の1割に当たるわけですからかなり大きなマイナスになるはずです。

4000万円だとしたら2割を占めることになります。

その割合を見たら、やっぱり3000万円くらいに収めておこう、という気持ちになるかもしれません。まずはそうやって家づくりの予算をイメージしてみることをお薦めしています。

ローンを組んだ支払いもイメージしてみてください。仮に4000万円のローンを35年返済で組んだとすると、結果的に払う利息は450万円くらいになります。

上記の金額は35年ローンの変動型、金利を0.65%と仮定すると利息は450万円という計算となります。

また頭金を1000万円入れて借入を3000万円にしたとすると、たとえ35年ローンにしても利息は350万円となり、はじめの計算より100万円も少なくなります。

その分をほかの要素、たとえば車に回すことが可能 になる、と考えましょう。

人生の中でどのくらいの金額を何に費やすべきか、まずはそういう視点で考えることが大事だと思います。

生命保険会社にはライフプランの検討が得意なところもありますから、そういった場合は ファイナンシャルプランナーに相談に乗ってもらうという手もあります。

THINK ABOUT HOW MUCH I CAN RETURN

いくらなら返せるかを考える

THINK ABOUT HOW MUCH I CAN RETURN

いくらなら返せるかを考える

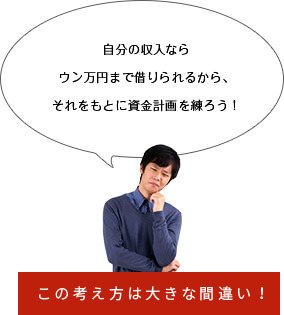

家を建てられる場合、多くの方は自己資金以外のお金は、住宅ローンを利用して借り入れをされています。

ここで気をつけなければいけないのは、 住宅ローンでいくら借りられるかによって、 総予算を決めようとする方が多いこと です。

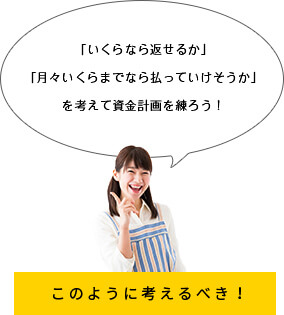

いくら借りられるか、ではなくいくらなら返せるか、という視点から資金計画を考えることが大切です。ポイントは「月々いくらまでなら払っていけそうか」。

その額から逆算して借入限度額を決めるのがセオリーです。

-

まず、今現在の住宅ローンの金利を確かめます。

例)変動0.65%~、10年固定0.75%

(変動と固定というのは金利タイプのことです、詳細は後程紹介します) -

次に返済期間を想定しましょう。

自分がいくつまで働けそうかを考えるのです。「家づくりのタイミング」でも述べましたが、ローンのリミットは60歳と考えましょう。そして月々の返済上限を考えます。 -

今の家賃+アルファということになると思います。

仮に10万円としておきましょうか。

該当金額を算出してみましょう。 -

現在の金利が0.6%だとして、返済期間を35年としたら、100万円あたりの返済額は2,640円ちょっと。

月々の返済可能額10万円をこの金額で割ると約37.9弱という数字が出てきますから、それに100をかけると3,790。

あなたが余裕を持って借りられる金額は約3,790万円ということになります。

それに自己資金を足した金額が総予算、というわけです。

INTEREST TYPE AND REPAYMENT PERIOD

金利タイプと返済期間について

INTEREST TYPE AND REPAYMENT PERIOD

金利タイプと返済期間について

住宅ローンで最も重要な項目となるのが金利タイプと返済期間です。

毎月の返済額・総返済額に大きく影響を与えますので、しっかりと理解しておきましょう。

金利タイプ別の一般的な特徴は次の通りです。

固定金利タイプ

借入時の金利が完済まで適用されるタイプです。完済までの返済額が確定するので資金計画が立てやすく、安心して返済できます。

ただ、ほかの金利タイプよりも金利が高めです。

また、借入後に景気が低迷して金利が下がっていった場合、金利低下のメリットを受けられず、結果的に他の金利タイプよりも返済額が多くなる可能性があります。

変動金利タイプ

短期プライムレートに連動した金利が適用され、借入後は定期的に見直しされます。

金利が下がると返済額が減少し、金利が上がると返済額が増加します。世の中の景気に連動して返済額が変化するイメージです。

借入時に将来の返済額が確定していないという意味では、返済計画は立てづらいといえます。

固定金利期間選択タイプ

固定金利と変動金利の折衷プランといえるもので、当初定めた一定期間についてのみ借入時の金利が適用されます。その後は変動金利に移行し、金利が上昇した場合に、毎月の返済額が増加する可能性があります。どのタイプにしても、今後の景気動向をどう判断するかが選択の分かれ目となります。

ただし、予想した経過をたどらずに不利な金利となった場合でも、借り換えという手段も残されているので、あまり深刻に悩まなくてもよいのではと思います。

ALSO CONSIDERING COST INCREASE

諸費用・完成後の費用アップも考慮しよう

ALSO CONSIDERING COST INCREASE

諸費用・完成後の費用アップも考慮しよう

ローンを組むときには、土地代や建築費だけでなく、新しい家に住む前に必要な諸経費や、

完成後の生活費の変化についても考えておかねばなりません。

- ・工事関係の契約書の印紙代

- ・土地や建物の登記費用

- ・水道・下水道の負担金

など多岐にわたります。

建築工事費(建物+土地の金額)の10~15%は見ておいた方がいいでしょう。

これとは別に土地によっては地盤補強工事が必要になる場合もあります。

カーテン、屋外付帯工事にも意外とお金がかかる場合もあります。

工事代金にそれらが含まれていない場合、住む前に想定外の出費に泣かされることになりますのでご注意ください!

無事にお引渡、入居を済ませて夢のマイホームでの生活は、その後の維持費や生活費まで予想しておきましょう!

光熱費

前に住んでいた住居より広くなる分、電気を使う場所が増えるので光熱費が上がります!

照明器具やコンセントの数が増えますし、冷暖房器具も増えるので、当然高くなるものです。

水道費

お風呂も浴槽が大きくなった分、水道費が増えます。家族が増えたり子供の成長もあって、洗濯の回数が増えると使用する水量も増えます。

オール電化や省エネ対応のシステムを取り入れた場合などは予想がむずかしいとこ。

完成後の光熱費は1.5倍くらいになる可能性がある、ということを計算に入れておくことが重要です。

Financing plan

上記では4つのポイントに絞ってお伝えをさせていただきましたが、実際に家を建てるとなると、もう少し詳しい内容を学んでいただいた方が良いと思います。

家を建てるということは、一生に一度あるかないかのお金の使い方です。難しいと思われる方もいらっしゃるかもしれませんが、ここは是非踏ん張って勉強していきましょう!

分からないことなどあれば、私たちにお気軽にご相談ください!